Todo lo que debes saber sobre el Nuevo Impuesto al plástico

En enero de 2023 entrará en vigor la tasa para la fabricación, importación o adquisición intracomunitaria de envases de plástico no reutilizables que incorporen plástico. Hablamos del impuesto al plástico, que forma parte de una de las medidas incluidas en la Ley de Residuos y Suelos Contaminados para una Economía Circular, y que gravará con 0,45 euros/kg el contenido de plástico no reciclado en envases no reutilizables.

Este impuesto está generando mucha controversia en una industria castigada por los múltiples factores que están haciendo tambalear un mercado ya de por sí siempre inestable. En respuesta a la multitud de consultas que estamos recibiendo en torno al nuevo impuesto al plástico, vamos a tratar de esclarecer a continuación qué es y en qué consiste.

- Definición:

El IPNR, es un tributo de naturaleza indirecta que recae sobre la utilización en territorio español de envases no reutilizables que contengan plástico no reciclado. La normal que establece qué envases son o no son reutilizables es la norma UNE-EN 13429:2005 de «Envases y embalajes. Reutilización».

- Entrada en vigor:

Este impuesto, que se encuentra regulado en el capítulo I del título VII de la Ley 7/2022, de 8 de abril, entrará en vigor el 1 de enero de 2023.

- Hecho imponible:

El hecho imponible del impuesto recae sobre las siguientes actividades:

* La fabricación de plásticos.

* Importación de plásticos desde fuera de la UE.

* La adquisición intracomunitaria de plásticos.

La liquidación del impuesto se realiza solo una vez, y corre a cargo de quien introduzca primero el film al mercado español.

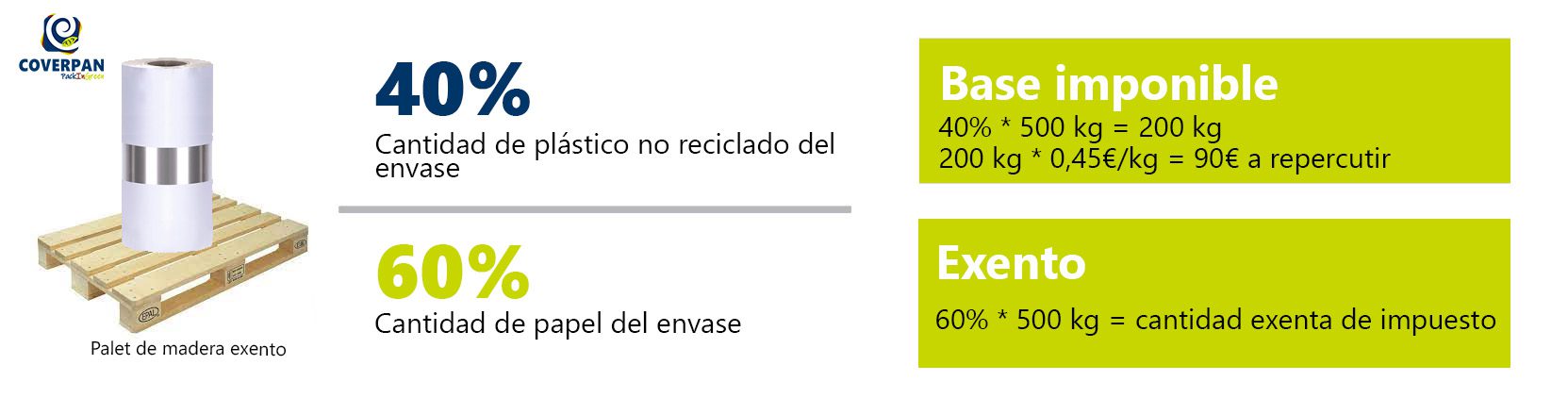

¿Cómo se calcula el impuesto?

El tipo impositivo aplicable es de 0,45 euros por kilogramo de plástico no reciclado contenida en los envases plásticos no reciclables.

Para calcular el importe del nuevo impuesto al plástico se utilizará como base imponible, la cantidad de plástico no reciclado que contiene el envase y el tipo impositivo será de 0,45 €/kg.

Os dejamos un ejemplo de este cálculo con una bobina que está compuesta de papel y de plástico no reciclado:

Ámbito Objetivo del Nuevo Impuesto al Plástico. IPNR

El IPNR se aplicará en todo el territorio español a:

- Envases que, conteniendo plástico no reciclado, no son reutilizables.

- Productos plásticos semielaborados destinados a la obtención de los envases, como las preformas, y las láminas de termoplástico.

- Productos que contengan plástico no reciclado destinados a permitir el cierre, la comercialización o la presentación de envases no reutilizables.

A efectos del IPNR tiene la consideración de envase todo producto destinado a realizar la función de contener, proteger, manipular, distribuir y presentar mercancías. Se consideran también envases todos los artículos desechables utilizados con este mismo fin. Dentro de este concepto, y por tanto afectados por el IPNR, se incluyen los envases de venta o primarios, los envases colectivos o secundarios y los envases de transporte o terciarios.

¿Quién deberá pagar el nuevo impuesto?

El devengo y los contribuyentes difieren según que el hecho imponible producido sea fabricación, importación, adquisición intracomunitaria o tenencia irregular de productos que forman parte del ámbito objetivo:

- En la fabricación es contribuyente el fabricante y el devengo del impuesto se produce con la primera entrega o puesta a disposición, en territorio español, de los productos fabricados. O con el cobro total o parcial del precio, si se realizan pagos anticipados a la entrega o puesta a disposición de los productos fabricados.

- El importador es el contribuyente en la importación y el devengo del impuesto se produce en el momento en que se devenguen los derechos de importación conforme a la legislación aduanera.

- En la adquisición intracomunitaria es contribuyente el adquirente intracomunitario y el devengo del impuesto se produce el día 15 del mes siguiente al que se inicie el transporte o expedición con destino al adquirente o en el momento de la expedición de la factura, si es anterior.

- Quien los posea, comercialice, transporte o utilice es el contribuyente en la tenencia irregular. El devengo del impuesto se produce en el momento de la introducción irregular y, de no conocerse, en el periodo de liquidación más antiguo no prescrito, salvo prueba de que corresponde a otro.

Para más información sobre la Ley del Impuesto al plástico consulte en el BOE

¿Qué envases de plástico están exentos del impuesto?

A los efectos de este impuesto, quedan exentos del mismo industrias como las farmaceuticas que comercializan productos sanitarios como medicamentos, prótesis o instrumental quirúrgico. También quedan exentos los plásticos para uso agrícola para determinados uso como para el ensillado o forraje de cereales.

Las exportaciones quedan exentas y además quedarán excluidos los plásticos reciclados siempre que estén acreditados por AENOR.

¿Qué podemos hacer para minimizar el impacto de este impuesto?

Una de las consultas que más estamos recibiendo es «¿Cómo puedo lograr la exención del pago del impuesto al plástico?» y ante esta duda nuestra respuesta es clara, aplicando el Ecodiseño sobre los envases; y para ello se pueden tomar varias medidas que os contamos a continuación:

1. Reducir el espesor del envase. Bajando el micraje, reduciendo el tamaño del paquete o disminuyendo la cantidad de tinta sobre el envase.

2. Sustituir el material plástico por un material compostable.

Nuestros envases PackInGreen están fabricados con papel, celulosas y combinaciones de films a base de celulosa regenerada; y según la Directiva (UE) 2019/904 (Directiva SUPD) se establece que:

– “La celulosa extraída de la madera cumple la definición de polímero natural (sección 2.1.3 (i) Polímeros naturales no modificados químicamente de la Directrices de la Comisión publicadas el 31 de mayo de 2021).”

– “La regenerada en forma de película de celofán, lyocell y celulosa, no se considera modificada químicamente, ya que los polímeros resultantes no constituyen una modificación química del polímero entrante.”

Por lo tanto, nuestros films PackInGreen, no se consideran como plásticos. Al no ser plásticos, nuestros films deberían ser exentos del nuevo impuesto definido en la Ley 07/2022 de 8 de abril, de residuos y suelos contaminados.

La sostenibilidad de los envases ya no es una opción, es una obligación legal y su cumplimiento afecta no sólo a la fabricación de estos, sino también a su fin de vida y a su gestión como residuos.

Consulte nuestro catálogo de soluciones PackInGreen aquí

Preguntas frecuentes

¿Cómo acreditar la exención de los envases para productos sanitarios?

El comprador del envase deberá enviar una declaración del uso de sus envases a su proveedor.

Un comprador español, compra envases fabricados en España que posteriormente envía al extranjero, ¿pagará el impuesto?

Si, paga el impuesto al fabricante y cuando acredite el envío al extranjero podrá solicitar la devolución a la agencia tributaria.

¿Pagará el impuesto un comprador español que compra envases a un proveedor extranjero?

Si, al realizar la importación en la aduana o la adquisición intracomunitaria mediante autoliquidación.

¿Cuándo se considera que un envase es reutilizable?

Cuando haya sido concebido, diseñado y comercializado para realizar múltiples circuitos o para ser rellenado o reutilizado con la misma finalidad para la que fue concebido o diseñado. Norma UNE-EN 13429:2005 de «Envases y embalajes. Reutilización».

¿Qué tipo de reciclado está exento?

El reciclado mecánico tanto postindustrial como postconsumo.

¿Qué requisitos debe cumplir el reciclado para que esté exento?

Estar certificado por una entidad acreditada por AENOR.